虽然今年的工作报告没有一条具体的工作安排专门写上了“十多个”,但通篇对于2019年布置的七项重点工作没有哪一项不服务于“十多个”。国家局提出并强调“十多个”,同时明确规模大、价值高、竞争力强的具体要求,显然不是为了简单的“对号入座”,确立“大品牌”的主体性是一方面,突出过程中的竞争性是另外一个方面。

尽管主观上或多或少都具备这样的认知前提,但天然的好奇心还是让我们在很长一段时间都更加关注“十多个”到底是哪些品牌?工业希望找准位置,商业意在调整重心。最直观的办法,当然是用商业销量、销售收入、单箱均价这样的量化指标来进行排序,选取排名靠前的“十多个”,这样的排名不是绝对的量化标准,确是有益的坐标参考。

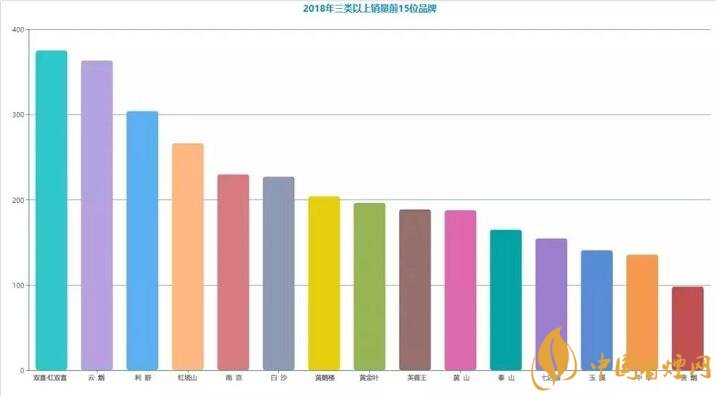

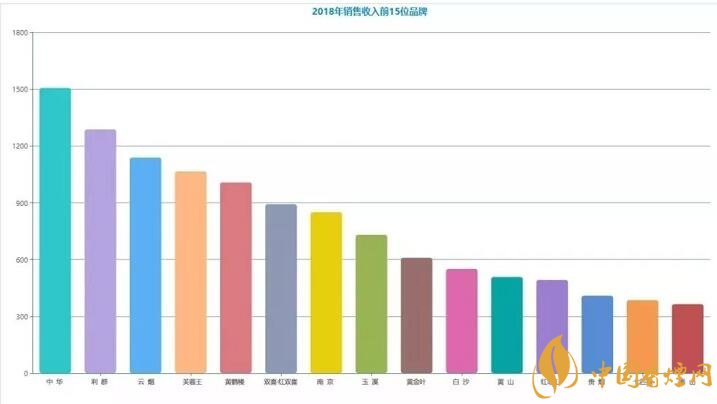

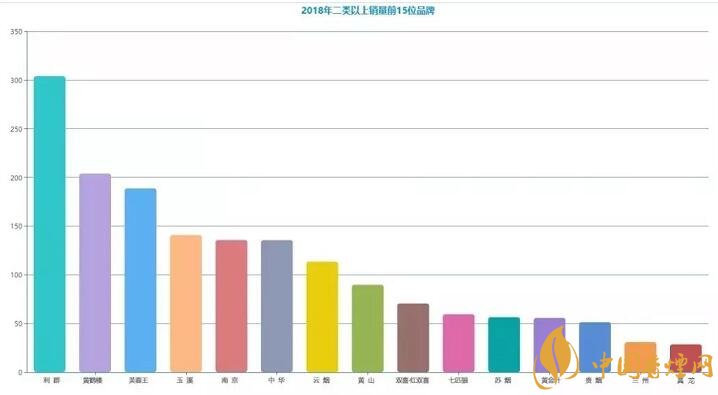

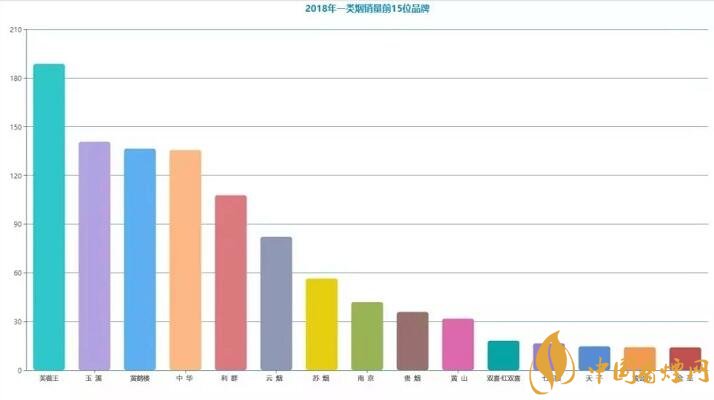

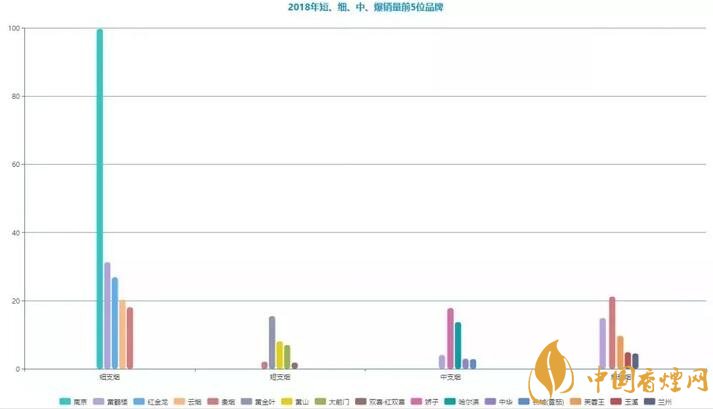

为了相对客观和全面,我们把2018年三类以上、二类以上、一类烟、高于全国单箱均价以上产品的前15位品牌和销售收入前15位品牌进行了排序,再加上细、短、中、爆四个维度的领先品牌,考虑到三类烟目前的产业价值和市场地位,后面4+4的名单显然更具评价的现实性,同时与三类以上的排名形成了清晰的对比和参考。

2018年三类以上销量前15位品牌

2018年销售收入前15位品牌

2018年二类以上销量前15位品牌

2018年一类烟销量前15位品牌

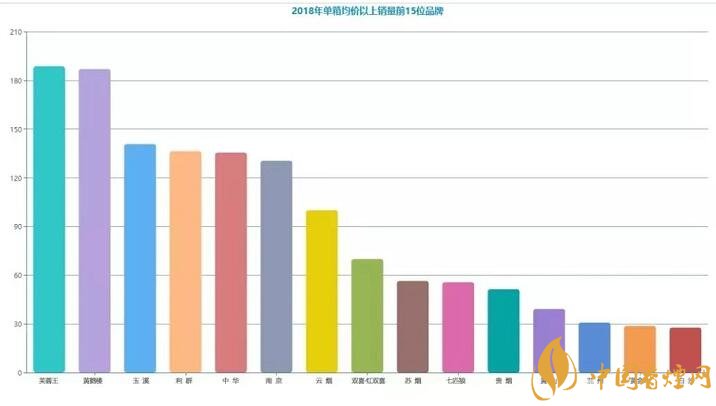

2018年单箱均价以上销量前15位品牌

2018年短、细、中、爆前5位品牌

是不是很熟悉?又是不是很意外?品牌还是那些品牌,排名又不是那些排名。排名变化的背后,结构的意义从过去的方向性升级为今天的决定性,那些只有规模优势的品牌,哪怕曾经多么辉煌,也不得不面对、不得不接受“落花有意流水无情”的现实,尽管在一定时期还有一定市场需求,但产业的关切、渠道的支持和市场的热情都不在于此。

以2018年全国3万元的单箱批发均价,再加上之前调整重点品牌评价体系的吹风,三类烟显然已不是规模大小的核计范围,尽管三类烟在整体面上还有重要的产业意义,也会在很长一段时间维持相当的市场需求和规模份额,但具体到品牌的个体层面,三类烟产业价值的边缘化与生产组织的属地化,将会是加速度的大趋势。

那么,那些有结构优势、有排名优势、有市场优势的品牌,又是不是国家局期望的“十多个”?或者说,国家局期望的是什么样的“十多个”?

首先需要明确的是,存量维护的必要性和“十多个”的必然性。站在产业的角度,存量维护(不是存量重组)的关键在于做足减法,现有的成熟市场、成熟品类和成熟产品完全没有必要再搞1+1-1的低效重组、无效重组,面对销量增长的空间逼仄与结构提升的压力放大,产业层面将会围绕生产力优化布局而提高存量维护的效率。

另一方面,经过这些年从百牌号到20+10再到“双15”+鼓励培育品牌的筛选与铺垫,重点品牌的集中度和占有率本已经达到很高的比例,即便以二类以上来进行重新排名,与其讲筛选名单,比如说是打掉幻念。这份名单稍微留有悬念的,也不过是排在十来名开外,努把力就能更进一步,一不小心就会失速掉队的那几位。

所以,产业层面并不太在意具体的“十多个”,而关乎“十多个”的主体地位和市场竞争中的规范合理。

事实上,与遴选出“十多个”相比,激发“大品牌”活力才是眼下最至关重要,也最为现实紧迫的挑战。去年的“大产品”,除了高端、细分和特色的极其少数,普遍性是下降的,而且这种下降在多重努力下也只能做到尽量减缓和收窄,短期内对“大品牌”恢复增长构成支撑的新产品,并不足以证明品牌在用正确的方法做正确的事。

在“大产品”普遍下降的背后,所对应和还原的是品牌空心化,品牌内涵在严苛的外部环境和单薄的主观作为下长期透支,而要激发“大品牌”的活力,新技术、新品类、新细分的尝试是一方面,品牌层面的内涵建设是更加重要的另外一方面。否则,这样的“十多个”不过是行业选,更像是内定出来,而不是市场所需要和期望的“十多个”。

换一个角度,“大品牌”的基础是规模大,但却不能只有大的优势,结构高、竞争力强再加上全国性才是根本,也是行业高层的期望所在。以目前的结构水平、市场成长和产业诉求,高一类和新兴细分特色才是“十多个”所应该努力的方向和承担的责任。换句话说,存量维护的事情行业给你做,去了后顾之忧,那就理应心无旁骛、有所作为。

也就是,如何更好地对接个性化、多样化和不断升级的消费需求。

除此之外,这还涉及到“十多个”与其它品牌的有效区隔和合理分工。在专卖体制下,脱离共同发展的“大品牌、大市场、大企业”战略只会是缘木求鱼,而要解决好共同发展,就离不开不同企业、不同品牌的不同定位、不同分工,“十多个”要承担行业持续健康发展的主体责任,其它品牌则要发挥船小好掉头、没有条条框框束缚的优势。

可以作为参考的是,在千元、五百元、三百元这些重点价位,有好些增长靠前的品牌并不是那些呼声很高的“十多个”。

销量排行前十的外烟是哪些 受国内欢迎的外烟价格一览

古巴雪茄烟特立尼达雷耶斯好抽吗 典型的男人茄特立尼达雷耶斯

15任总统烟油好吗 15任总统烟油评测

贵烟跨越细支怎么样 贵烟跨越爆珠味道分析

绿色心情烟油怎么样 绿色心情烟油评测

盘点黄鹤楼性价比高最好抽的香烟黄鹤楼红景天上榜

大卫杜夫雪茄怎么样 大卫杜夫千禧罗伯图铝管雪茄好抽吗

雪莲3000细支烟怎样 雪莲3000细支烟包装及口感测评

黄山金醇和香烟好抽吗 黄山金醇和香烟点评

哈尔滨老巴夺香烟怎么样 哈尔滨老巴夺香烟品析2020

南京雨花石香烟怎么样 南京雨花石口感评测

御猫融和细支怎么样 御猫融和细支香烟价格和口感分析

长白山迎春中支好抽吗 长白山迎春中支香烟测评

红河软99香烟价格及参数 红河软99香烟口感品析一览

混合型香烟有哪些牌子 混合型香烟推荐

收藏网站

收藏网站

分享页面

分享页面

联系网站

(非品牌方)

联系网站

(非品牌方)

回到顶部

回到顶部