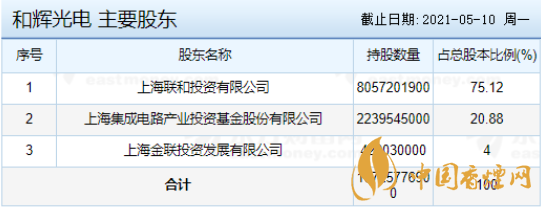

和辉光电上市在即,最近有关和辉光电的信息广受投资者们关注,据香烟网小编了解到,和辉光电申购日期是5月18日。想打新的小伙伴要注意了,当然也有谨慎一点的,想了解和辉光电值不值得申购。下面香烟网小编为您整理了和辉光电申购价值分析的相关内容,希望对各位小伙伴有所帮助。

上海和辉光电股份(600184)有限公司专注于AMOLED半导体显示面板的研发、生产及销售。主要产品是AMOLED半导体显示面板。经过多年的投入与积累,公司获得“Golden Display Award 2016杰出产品奖”、第七届中国电子信息博览会金奖等项和荣誉,被国家知识产权授予“国家知识产权优势企业”称号。截至2020年6月30日,公司在中国、美本韩以及中国台湾等家和地区专利局获得受理的专利申请2,046件,其中获得授权专利796项,所获授权专利中发明专利595项。

显示器及模块的系统集成、生产、设计、销售,并提供相关的技术开发、技术转让、技术咨询和技术服务,显示器组件及电子元件销售,从事货物进出口与技术进出口业务,实业投资。【依法须经批准的项目,经相关部门批准后方可开展经营活动】

专注于中小尺寸AMOLED半导体显示面板的研发、生产及销售

(一)营业收入构成分析

1、营业收入构成情况分析

报告期内,营业收入呈现逐年增长的趋势。其中,2019年度和2020年度,营业收入较上年同比增长分别为88.53%、65.36%;2018-2020年度,公司营业收入的复合增长率为76.56%。报告期内,公司营业收入长期保持增长趋势,主要系公司产品出货量的增长。

(1)营业收入构成情况

2018-2020年,公司的主营业务收入分别为79,876.05万元、149,918.94万元和245,584.77万元,占营业收入的比重分别为99.52%、99.08%和98.15%,主营业务突出。公司的营业收入主要来源于AMOLED半导体显示面板的销售。

报告期内,公司的其他业务收入主要系原材料销售收入、技术服务收入等,占营业收入比例很小。

(2)营业收入变动情况

报告期内,营业收入增长主要来源于主营业收入的增长,主营业务收入的增长主要来源于AMOLED半导体显示面板出货量的增长。其中,2018-2020年度,公司整体出货量的复合增长率为61.93%,与公司营业收入增长率相近。

①市场需求快速增长

AMOLED半导体显示面板具有画质优良、健康护眼、节能省电等优势,并且在功能整合、环境适应以及形态可塑等方面更具可行性,是目前主流的半导体显示技术之一。AMOLED半导体显示面板将受益于终端产品的市场规模而实现良好的市场增长。

根据Omdia数据,2018年全球中小尺寸显示面板销售额为520.86亿美元,其中AMOLED半导体显示面板实现销售额205.54亿美元,占比39.46%;预计

2025年AMOLED半导体显示面板销售额为440.30亿美元,年均复合增长率为11.50%,占中小尺寸显示面板市场规模的比例将达到60.67%,AMOLED半导体显示面板市场份额快速增长。

②公司产能释放

凭借较强的研发创新优势、生产制造优势以及产业运营优势等竞争优势,公司积极进行第6代产线建设并于2019年上半年顺利实现量产出货,有效提升了量产产能以满足下游不同应用领域、不同规格尺寸的多样化需求,为显示面板产品出货量的快速增加提供了重要保障。根据Omdia数据,2017年度-2019年度,公司在AMOLED市场占有率由1.91%上升至4.57%。

2、主营业务收入结构分析

(1)主营业务收入按应用领域分类及变动分析

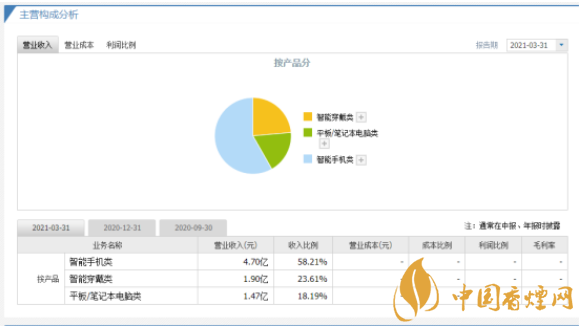

报告期内,公司主营业务收入主要来源于智能手机类和智能穿戴类AMOLED半导体显示面板,两者销售收入合计分别为79,876.05万元、149,918.94万元和221,112.70万元,占主营业务收入的比例分别为100%和100%和90.04%。

公司于2020年二季度实现了平板/笔记本电脑类AMOLED半导体显示面板产品的量产出货,并于2020年全年实现销售收入24,472.07万元,是国内首家实现平板/笔记本电脑类AMOLED半导体显示面板量产出货的企业,也是全球第2家量产出货平板/笔记本电脑类AMOLED半导体显示面板的行业厂商。平板/笔记本电脑领域是AMOLED半导体显示面板产品快速发展的应用领域,将是公司未来新增的收入增长点。

①智能手机类AMOLED半导体显示面板产品收入分析

报告期内,公司智能手机类半导体显示面板产品收入、出货量和平均单价的变动情况如下:

2018-2020年度,公司智能手机类AMOLED半导体显示面板产品的主营业务收入分别为48,909.42万元、105,233.65万元和143,353.79万元,占主营业务收入的比例分别为61.23%、70.19%和58.37%。

2018-2020年度,智能手机类AMOLED半导体显示面板产品收入复合增长率71.20%,主要原因是出货量的增长,2019年和2020年公司出货量的同比增长率分别为118.33%和37.83%。

A.出货量情况

2018-2020年度,公司智能手机类AMOLED半导体显示面板产品出货量分别为444.90万片、971.37万片和1,338.80万片,出货量增长较快。

a.AMOLED半导体显示面板在智能手机领域快速渗透

凭借画质优良、健康护眼、节能省电、功能整合性强、形态可塑性强等优势,AMOLED半导体显示面板已成为智能手机显示的新兴主流技术,在智能手机领域快速渗透、广泛应用。根据Omdia数据,报告期内AMOLED半导体显示面板出货量在智能手机显示面板行业已进入快速渗透阶段,预计未来几年将继续保持快速增长。其中,2019年AMOLED半导体显示面板市场份额已提升至29.75%,预计至2023年AMOLED半导体显示面板市场份额将提升至45.73%。

b.公司在智能手机领域拥有较高的市场份额

随着半导体全产业的国产化发展的趋势,我国已成为全球第二大AMOLED半导体显示面板制造基地。公司是行业内最早实现AMOLED半导体显示面板量产的境内厂商,Omdia数据显示,在智能手机领域,2019年公司AMOLED半导体显示面板产品出货量全球排名第二,国内排名第一。公司在低温多晶硅AMOLED半导体显示面板设计与制造方面积累了多项核心技术,凭借较强的研发创新优势、生产制造优势以及产业运营优势等竞争优势,公司智能手机类AMOLED半导体显示面板产品出货量持续大幅增长。

c.报告期内公司顺利实现第6代产线量产出货

报告期内,公司AMOLED半导体显示面板的量产产能有所增加。在第4.5代AMOLED生产线运营经验的基础上,公司积极进行第6代产线建设并于2019年上半年部分转固并顺利实现量产出货,为公司显示面板的生产进行了产能储备。

1、新股申购预先缴款改为中签后再缴款。对此,业内人士普遍认为,按照持有股票的市值进行配售,而且不用预缴款,相当于持有流通市值的股民都有机会申购新股,但是中签率会更低。

2、三次中签不缴款挨罚调整后的规则,增加了“投资者连续12个月累计3次中签后不缴款,6个月内不能参与打新”的惩戒性措施。

3、低风险高收益一去不复返。新政规定,公开发行2000万股以下的小盘股发行,取消询价环节,由发行人和中介机构定价,新股发行完全市场化定价,这意味着即使中签新股,完全有破发可能,新股无风险12%收益的时代将一去不复返了。

投资者通过证券公司交易系统下单申购是要注意时间段,原因是一只新股只能下单一次,需要避开下单申购的高峰期,这样不仅申购中签几率大,而且成功率高。经过研究,投资者委托最密集的时间段且中签最多的时间段是在上午10:30-11:30和下午1:00-2:00时,中签概率相对较大。

以上就是香烟网小编为大家整理收集有关和辉光电申购价值分析的相关信息。以上资料来源于网络,如需了解更多资讯,请持续关注香烟网,小编将会为大家带来更多信息。

【和辉光电申购价值分析 和辉光电申购建议一览】相关推荐文章:

收藏网站

收藏网站

分享页面

分享页面

联系网站

(非品牌方)

联系网站

(非品牌方)

回到顶部

回到顶部